Die Immobilien-GmbH

Die Immobilien-GmbH bei der Vermietung von Grundstücken

Immobilien als Kapitalanlage wachsen selten zufällig zu einem Vermögen heran – sie folgen einer bewussten Struktur. Wer über Jahre ein Portfolio aufbaut, steht früher oder später vor der Frage, ob die Objekte im Privatvermögen verbleiben oder in eine Kapitalgesellschaft überführt werden sollten. Diese Entscheidung ist gesellschafts- und steuerrechtlich weitreichend: Sie bestimmt die laufende Besteuerung der Mieterträge, die Bedingungen eines späteren Verkaufs und nicht zuletzt die Übertragung an die nächste Generation.

Der folgende Beitrag ordnet die Immobilien-GmbH als Gestaltungsinstrument fundiert ein – mit Rechenbeispielen und den maßgeblichen rechtlichen Grundlagen. Für eine Einschätzung, ob sich dieser Schritt für Ihr Immobilienvermögen konkret lohnt, steht Ihnen unser Team aus Rechtsanwälten und Steuerberatern gern zur Verfügung.

Die Immobilien-GmbH bei der Vermietung von Grundstücken – wann lohnt sie sich?

Hauptantwort: Die Immobilien-GmbH lohnt sich vor allem beim langfristigen, fremdfinanzierten Aufbau eines größeren Immobilienportfolios (ab etwa 1–3 Mio. EUR) mit konsequenter Thesaurierung der Mietüberschüsse.

Erweiterungssatz: Greift die erweiterte gewerbesteuerliche Kürzung (§ 9 Nr. 1 Satz 2 GewStG), entfällt die Gewerbesteuer auf die Mieterträge nahezu vollständig; auf Gesellschaftsebene verbleiben dann im Ergebnis nur rund 15 % Körperschaftsteuer (zzgl. SolZ). Werden die Gewinne thesauriert, beträgt die laufende Belastung nur ca. 15,8 % – gegenüber bis zu 47,5 % im steuerlichen Privatvermögen. Wer kurzfristig verkaufen oder Mieterträge sofort privat verbrauchen will, für den eignet sich ein Direkterwerb häufig besser.

Stand: Juni 2026 | Quellenstand: § 9 Nr. 1 Satz 2 GewStG; § 8 Abs. 2 KStG; § 8b KStG; § 23 EStG; § 7 Abs. 4 EStG (jeweils geltende Fassung). Dieser Text wird bei wesentlichen Änderungen aktualisiert.

Bearbeitet von [NAME 1 mit Link – Zu prüfen] und [NAME 2 mit Link – Zu prüfen], LHP-Gruppe – Rechtsanwälte und Steuerberater, Immobilienbesteuerung und Nachfolgegestaltung.

Was ist eine Immobilien-GmbH?

Kurzantwort: Eine Immobilien-GmbH ist eine Kapitalgesellschaft, deren Zweck die Verwaltung und Vermietung eigenen Grundbesitzes ist (§ 8 Abs. 2 KStG).

Beschränkt sie sich ausschließlich auf die Verwaltung von (vermietetem) Grundsbesitz, gilt sie als vermögensverwaltende Immobilien-GmbH und kann die erweiterte gewerbesteuerliche Kürzung nutzen. Eine Kapitalgesellschaft erzielt kraft Rechtsform stets gewerbliche Einkünfte und ist damit grundsätzlich sowohl körperschaft- als auch gewerbesteuerpflichtig. Gerade aus dieser Ausgangslage ergeben sich aber – bei richtiger Gestaltung – die zentralen Vorteile.

Grundlage: § 8 Abs. 2 KStG; § 9 Nr. 1 Satz 2 GewStG.

Wichtig: Wer eine Immobilie als Kapitalanlage erwirbt, trifft mit der Wahl der Erwerbsform eine der folgenreichsten steuerlichen Entscheidungen – und zwar vor dem ersten Notartermin. Die laufende Besteuerung, der spätere Verkauf und die Nachfolge hängen unmittelbar davon ab, ob die Immobilie im Privatvermögen, über eine vermögensverwaltende Personengesellschaft oder über eine Immobilien-GmbH gehalten wird.

Wie wird der Erwerb durch die GmbH finanziert?

Kurzantwort: Die GmbH kann den Erwerb auf drei Wegen finanzieren – aus Eigenkapital, über ein Gesellschafterdarlehen oder über ein Bankdarlehen. Diese Wege unterscheiden sich vor allem steuerlich.

Eigenkapital der GmbH. Der einfachste Weg: Die GmbH zahlt aus eigenen Mitteln. Es entstehen keine Zinsen, die den Gewinn mindern – bei größeren Objekten reicht das Eigenkapital allein aber selten aus.

Gesellschafterdarlehen (Darlehen vom Gesellschafter an die GmbH). Die Zinsen mindern den Gewinn der GmbH und damit die Körperschaftsteuer. Voraussetzung: Der Zinssatz muss fremdüblich sein (wie unter Fremden vereinbart). Ist er überhöht, behandelt das Finanzamt den zu hohen Teil als verdeckte Gewinnausschüttung (vGA) und rechnet ihn dem Gewinn wieder hinzu. Auch das vollständige Fehlen einer Verzinsung kann steuerlich nachteilig sein.

Bankdarlehen. Klassische Fremdfinanzierung ohne vGA-Risiko. Gerade hier zeigt die GmbH ihre Stärke: Bei hohem Fremdkapitalanteil bleibt mehr Liquidität für Tilgung und Reinvestition (Leverage- und Zinseszinseffekt).

Grundlage: Fremdvergleichsgrundsatz; § 8 Abs. 3 Satz 2 KStG (verdeckte Gewinnausschüttung).

Welche steuerlichen Vorteile bietet die laufende Besteuerung?

Kurzantwort: Mieterträge einer Immobilien-GmbH werden grundlegend anders besteuert als Einkünfte aus Vermietung und Verpachtung einer Privatperson – mit drei zentralen Vorteilen: , ggf. höhere AfA, Wegfall der Gewerbesteuer und Besteuerung der Mieterträge mit lediglich 15 % Körperschaftsteuer (ggü. einem Steuersatz in der ESt. von 45%)

Vorteil 1: Höhere Gebäudeabschreibung bei gewerblicher Nutzung

Kurzantwort: Für Wirtschaftsgebäude des Betriebsvermögens sieht das Gesetz eine erhöhte AfA von 3 % vor (§ 7 Abs. 4 EStG) – die GmbH kann sie einfacher anwenden als eine Privatperson.

Je nach Nutzung:

- Vermietung zu Wohnzwecken → grundsätzlich 2 % der Gebäude-Anschaffungskosten pro Jahr. Für nach 2022 fertiggestellte Wohngebäude sind teils 3 % möglich, für Neubauten zusätzlich eine degressive AfA-Option (§ 7 Abs. 5a EStG). Wohnungsvermietung ist umsatzsteuerfrei (§ 4 Nr. 12 UStG).

- Vermietung zu gewerblichen Zwecken → erhöhte AfA von 3 %. Da die Immobilie in der GmbH stets zum Betriebsvermögen gehört, kann sie diese erhöhte Abschreibung leichter nutzen als eine Privatperson. Bei gewerblicher Vermietung besteht zudem unter den Voraussetzungen des § 9 UStG die Möglichkeit, zur Umsatzsteuer zu optieren und so den Vorsteuerabzug zu sichern.

Grundlage: § 7 Abs. 4 EStG; § 7 Abs. 5a EStG; § 4 Nr. 12, § 9 UStG. Darüber hinaus kann ein Restnutzungsdauer-Gutachten die AfA nochmals erhöhen.

Vorteil 2: Wegfall der Gewerbesteuer durch die erweiterte Kürzung

Kurzantwort: Auf Antrag kann die GmbH die erweiterte gewerbesteuerliche Kürzung nach § 9 Nr. 1 Satz 2 GewStG nutzen und Mieterträge so von der Gewerbesteuer freistellen.

Voraussetzung und Grenze:

- Wenn die GmbH ausschließlich eigenen Grundbesitz verwaltet und nutzt → der auf die reine Grundstücksverwaltung entfallende Ertrag wird vollständig von der Gewerbesteuer freigestellt.

- Wenn eine schädliche Tätigkeit hinzutritt → bereits ein geringfügiger Verstoß lässt die Begünstigung für den gesamten Erhebungszeitraum entfallen.

Grundlage: § 9 Nr. 1 Satz 2 GewStG; Bagatellgrenzen § 9 Nr. 1 Sätze 3 f. GewStG (Fondsstandortgesetz).

Vorteil 3: Im Ergebnis nur rund 15 % Körperschaftsteuer

Kurzantwort: Auf den verbleibenden Gewinn fällt nur die Körperschaftsteuer von einheitlich 15 % zuzüglich Solidaritätszuschlag (5,5 % der KSt) an.

Im Ergebnis: Bei Anwendung der erweiterten Kürzung und Thesaurierung liegt die effektive Belastung bei rund 15,8 % – das ist, abgesehen von marginalen Posten, die gesamte laufende Steuerbelastung auf Gesellschaftsebene.

Grundlage: § 23 Abs. 1 KStG zzgl. SolZ.

Abgrenzung: Was zerstört die erweiterte Kürzung?

Kurzantwort: Die erweiterte Kürzung wird nur gewährt, wenn die GmbH ausschließlich eigenen Grundbesitz verwaltet und nutzt; das Ausschließlichkeitsgebot wird von Rechtsprechung und Finanzverwaltung streng ausgelegt.

Grundlage: § 9 Nr. 1 Satz 2 GewStG; § 9 Nr. 1 Sätze 3 f. GewStG.

Entscheidende Merkmale

- Ausschließliche Verwaltung und Nutzung eigenen Grundbesitzes.

- Kein gewerblicher Grundstückshandel (Überschreiten der Drei-Objekt-Grenze ist schädlich).

- Keine Mitvermietung von Betriebsvorrichtungen über die Bagatellgrenzen hinaus.

- Keine Erbringung von Dienstleistungen oder Mitvermietungen an Dritte.

- Keine Tätigkeiten im Rahmen einer Betriebsaufspaltung.

- Einnahmen aus PV-/Ladeinfrastruktur und aus unmittelbaren Vertragsbeziehungen mit Mietern nur innerhalb der Bagatellgrenzen (10 % bzw. 5 % der Mieteinnahmen).

Risikoerhöhende Faktoren („Kürzungsfallen")

- Die Mitvermietung von Betriebsvorrichtungen (z. B. Lastenaufzüge, Kühl- und Klimatechnik, bestimmte Photovoltaik- und Ladeinfrastruktur).

- Der gewerbliche Grundstückshandel infolge Überschreitens der Drei-Objekt-Grenze.

- Die gewerbliche Beherbergung (Hotel, Boardinghouse, kurzfristige/teilmöblierte Vermietung mit Zusatzleistungen).

- Tätigkeiten im Rahmen einer Betriebsaufspaltung.

- Die Erbringung von Dienstleistungen oder Mitvermietungen an Dritte.

- Überhöhte oder fehlende Verzinsung von Gesellschafterdarlehen (Risiko verdeckte Gewinnausschüttung).

- Überschreiten der Bagatellgrenzen bei PV-/Ladeinfrastruktur.

Folgen der Einordnung

- Bei Wegfall der erweiterten Kürzung: volle Gewerbesteuer auf die Mieterträge.

- Deren Höhe bestimmt die Gemeinde über ihren Hebesatz (gesetzliches Minimum 200 %; Spitzenwerte deutlich über 500 %).

- Die Gewerbesteuerbelastung kann allein vom Standort abhängig zweistellige Prozentpunkte ausmachen.

- Verlust der Begünstigung für den gesamten Erhebungszeitraum.

- Bei verdeckter Gewinnausschüttung: Hinzurechnung des überhöhten Teils zum Einkommen der GmbH.

- Erhebliche Auswirkung auf die nach Steuern verbleibende Liquidität für Tilgung und Reinvestition.

Gestaltungslösung

Wo Betriebsvorrichtungen oder Zusatzleistungen unvermeidbar sind, bietet sich die Auslagerung auf eine zweite (Service-)Gesellschaft an – die Immobilien-GmbH selbst bleibt dann „rein" und behält die erweiterte Kürzung.

Wie hoch ist die Steuer auf Ebene des Gesellschafters?

Kurzantwort: Solange die Gewinne in der GmbH verbleiben (Thesaurierung), endet die Besteuerung bei ca. 15,8 %. Die zweite Besteuerungsebene wird erst ausgelöst, wenn Gewinne ausgeschüttet werden.

Je nach Auszahlungsweg:

- Ausschüttung an eine natürliche Person → Einkünfte aus Kapitalvermögen, grundsätzlich Abgeltungsteuer von 25 % zzgl. SolZ (und ggf. KiSt); Gesamtbelastung bei Vollausschüttung rund 37 bis 38 %.

- Beteiligung von mindestens 25 % (oder mindestens 1 % bei beruflicher Tätigkeit für die Gesellschaft) → auf Antrag kann das Teileinkünfteverfahren günstiger sein: nur 60 % der Ausschüttung steuerpflichtig, dafür anteiliger Werbungskostenabzug.

- Zinsen aus Gesellschafterdarlehen → bei nahestehenden Personen entfallen Abgeltungsteuer und Sparer-Pauschbetrag regelmäßig; die Zinsen unterliegen dem persönlichen Einkommensteuersatz.

Grundlage: § 32d EStG (Abgeltungsteuer); § 3 Nr. 40, § 32d Abs. 2 EStG (Teileinkünfteverfahren).

Randfact: Wird die Immobilien-GmbH von einer Holding-GmbH gehalten, sind Ausschüttungen nach § 8b KStG zu 95 % steuerfrei (Effektivbelastung rund 1,5 %, sog. Schachtelstrafe). → Warum wichtig: Die Holdingstruktur ist das Mittel der Wahl, um Mietüberschüsse und Veräußerungserlöse steuerschonend zu bündeln und portfolioweit zu reinvestieren. → Quelle: § 8b KStG.

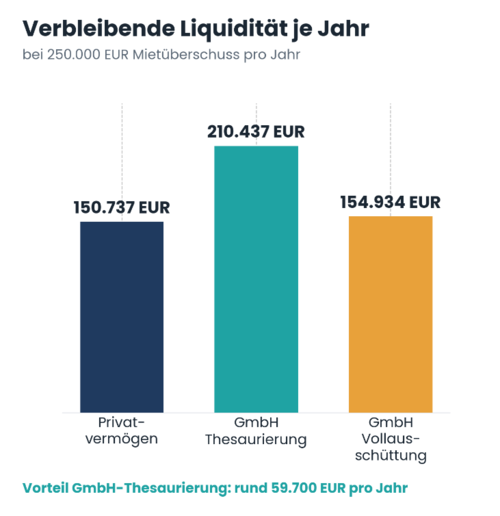

Rechenbeispiel: laufende Mieterträge von 250.000 EUR pro Jahr

Kurzantwort: Wird der Überschuss in der GmbH belassen und reinvestiert, verbleiben rund 210.000 EUR statt rund 151.000 EUR im Privatvermögen – ein Liquiditätsvorteil von ca. 59.700 EUR pro Jahr.

Das folgende vereinfachte Beispiel geht von einem fiktiven jährlichen steuerlichen Mietüberschuss (nach AfA) von 250.000,00 EUR aus und zeigt den Effekt der niedrigen laufenden Besteuerung.

Privatvermögen (ESt + SolZ): Steuerbelastung 99.263 EUR · Belastung 39,71 % · verbleibende Liquidität 150.737 EUR.

GmbH – Thesaurierung (KSt 15 % + SolZ): Steuerbelastung 39.563 EUR · Belastung 15,83 % · verbleibende Liquidität 210.437 EUR (in der GmbH).

GmbH – Vollausschüttung (KSt + SolZ + Abgeltungsteuer): Steuerbelastung 95.066 EUR · Belastung 38,03 % · verbleibende Liquidität 154.934 EUR (beim Gesellschafter).

Dieser Vorsprung wird Jahr für Jahr zusätzlich verzinst (Zinseszinseffekt) und beschleunigt die Tilgung und den Portfolioaufbau erheblich. Wird hingegen sofort vollständig ausgeschüttet, schmilzt der Vorteil auf wenige Prozentpunkte gegenüber dem Privatvermögen zusammen. Die Kernaussage lautet daher: Der wirtschaftliche Mehrwert der Immobilien-GmbH entsteht nicht aus der Rechtsform allein, sondern aus der konsequenten Thesaurierung.

Grundlage: § 23 Abs. 1 KStG; § 32d EStG; LHP-Fachbeitrag (Modellrechnung 250.000 EUR).

Spezialfall: Der spätere Verkauf der Immobilie durch die GmbH

Kurzantwort: Der für Privatpersonen attraktive Vorteil, eine Immobilie nach Ablauf der zehnjährigen Spekulationsfrist (§ 23 EStG) steuerfrei zu verkaufen, steht der GmbH nicht zu.

Der Veräußerungsgewinn einer Immobilien-GmbH unterliegt in voller Höhe der Körperschaftsteuer (bei greifender erweiterter Kürzung wiederum ohne Gewerbesteuer, also rund 15,8 %).

Privatvermögen, Verkauf nach 10 Jahren: steuerfrei (§ 23 EStG).

Immobilien-GmbH, Asset Deal: voll körperschaftsteuerpflichtig (~15,8 %) (§ 8 Abs. 2 KStG).

Holding verkauft Anteile (Share Deal): zu 95 % steuerfrei, effektiv ~1,5 % (§ 8b KStG).

Reinvestition statt Sofortversteuerung: Steuerstundung über Rücklage (§ 6b EStG).

Entscheidungsschema Exit – drei typische Wege:

- Verkauf der Immobilie selbst (Asset Deal). Der Gewinn unterliegt voll der Körperschaftsteuer. Er lässt sich aber über eine Rücklage nach § 6b EStG auf ein Reinvestitionsobjekt übertragen und so vorübergehend neutralisieren.

- Verkauf der Anteile durch eine 100-%-Holding (Share Deal). Der Veräußerungsgewinn ist auf Ebene der Holding über § 8b KStG – abgesehen von der Schachtelstrafe (~1,5 %) – nahezu steuerfrei.

- Exit von Anfang an mitdenken. Wird die Verkaufsstruktur erst nachträglich aufgesetzt, löst die Korrektur regelmäßig Grunderwerbsteuer und Ertragsteuer aus. Deshalb sollte die Exit-Architektur bereits bei der Errichtung feststehen.

Grundlage: § 23 EStG; § 8 Abs. 2 KStG; § 8b KStG; § 6b EStG.

Privatvermögen vs. Immobilien-GmbH – der direkte Vergleich

Kurzantwort: Die pauschale Aussage, die Immobilien-GmbH sei immer die bessere Lösung, ist falsch. Maßgeblich ist stets die individuelle Gesamtbetrachtung aus laufender Belastung, Verkaufsszenario und Nachfolgeplanung.

Steuerart auf Mieterträge

- Privatvermögen: Einkommensteuer (progressiv, bis 45 %) + SolZ/KiSt.

- Immobilien-GmbH: KSt 15 % + SolZ; Gewerbesteuer entfällt bei erweiterter Kürzung.

Effektive laufende Belastung

- Privatvermögen: bis ~47,5 %.

- Immobilien-GmbH: ~15,8 % (thesauriert); ~37–38 % bei Vollausschüttung.

Gebäude-AfA (gewerblich genutzt)

- Privatvermögen: i. d. R. 2 %.

- Immobilien-GmbH: bis 3 % (§ 7 Abs. 4 EStG).

Verkauf nach 10 Jahren

- Privatvermögen: steuerfrei (§ 23 EStG).

- Immobilien-GmbH: voll körperschaftsteuerpflichtig (~15,8 %).

Reinvestition / Zinseszinseffekt

- Privatvermögen: gering (hohe laufende Belastung).

- Immobilien-GmbH: sehr hoch (Liquidität bleibt im Unternehmen).

Veräußerung über Beteiligung (§ 8b KStG)

- Privatvermögen: nicht anwendbar.

- Immobilien-GmbH: ~1,5 % in der Holdingstruktur.

Ab wann lohnt sich die Immobilien-GmbH? Der Aufwand für Gründung und laufende Verwaltung (Buchführung, Jahresabschluss, Beratung) rechnet sich erfahrungsgemäß erst ab etwa 1 bis 3 Mio. EUR Investitionsvolumen und bei hohem Fremdkapitalanteil. Bei kleineren Engagements oder reiner Eigenkapitalfinanzierung ist der Direkterwerb im Privatvermögen oft die einfachere und günstigere Wahl.

Grundlage: § 23 EStG; § 23 Abs. 1 KStG; § 7 Abs. 4 EStG; § 8b KStG.

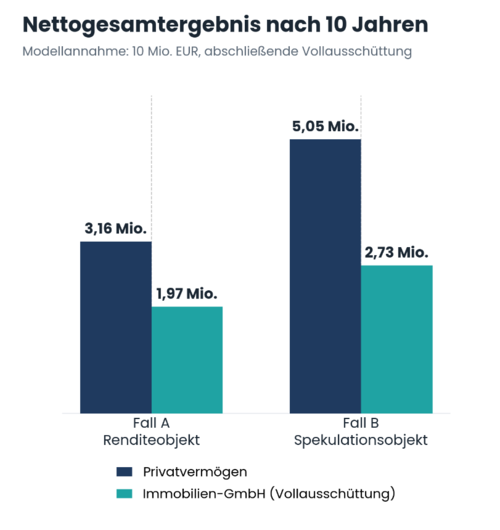

Modellfälle: Renditeobjekt vs. Spekulationsobjekt

Kurzantwort: Je größer der Anteil der laufenden Mietrendite und je länger der Anlagehorizont mit Thesaurierung, desto stärker spricht das Ergebnis für die GmbH; je stärker der Gewinn aus Wertsteigerung stammt, desto eher ist der Direkterwerb vorteilhaft.

Gemeinsame Annahmen: Anschaffungskosten 10.000.000 EUR (davon 20 % Grund und Boden), Gebäude-AfA 2 %, Betrachtungszeitraum 10 Jahre, lediger Gesellschafter zum Spitzensteuersatz, erweiterte Kürzung greift, vereinfachend ohne Finanzierung und mit abschließender Vollausschüttung der GmbH.

Fall A – Renditeobjekt (8 % Miete, Wert −20 %): Laufender Ertrag nach Steuern über 10 Jahre: Privatvermögen 5.164.656 EUR, GmbH (thesauriert) 5.387.200 EUR. Nach Verkauf und – bei der GmbH – Vollausschüttung ergibt sich als Nettogesamtergebnis: Privatvermögen 3.164.656 EUR · Immobilien-GmbH 1.966.326 EUR.

Fall B – Spekulationsobjekt (4 % Miete, Wert +20 %): Laufender Ertrag nach Steuern über 10 Jahre: Privatvermögen 3.051.682 EUR, GmbH (thesauriert) 2.020.200 EUR. Nettogesamtergebnis nach Verkauf und Vollausschüttung: Privatvermögen 5.051.682 EUR · Immobilien-GmbH 2.726.849 EUR (Vorsprung des Privatvermögens rund 2,3 Mio. EUR).

Beim Renditeobjekt schneidet im Tabellenwert das Privatvermögen besser ab – allerdings nur, weil die GmbH hier annahmegemäß sofort vollständig ausschüttet. Bei dauerhafter Thesaurierung kehrt sich das um: Dann verbleiben in der GmbH rund 5,39 Mio. EUR gegenüber 3,16 Mio. EUR im Privatvermögen, und das Bild dreht sich klar zugunsten der GmbH. Beim Spekulationsobjekt ist das Privatvermögen dagegen in jedem Fall überlegen, weil der Veräußerungsgewinn nach Ablauf der Spekulationsfrist steuerfrei bleibt – ein Vorteil, der der GmbH verwehrt ist.

Grundlage: § 23 EStG; § 23 Abs. 1 KStG; LHP-Fachbeitrag (Modellfälle 10 Mio. EUR).

Übertragung und Nachfolge

Kurzantwort: Geschäftsanteile lassen sich erheblich flexibler und kostengünstiger übertragen als reale Bruchteile an Grundstücken; erbschaftsteuerlich gilt die reine Immobilien-GmbH jedoch regelmäßig nicht als begünstigtes Betriebsvermögen.

Wann?

- Schrittweise schenkweise Übertragung der GmbH-Anteile unter Nießbrauchsvorbehalt → Ausnutzung der erbschaftsteuerlichen Freibeträge (§ 16 ErbStG) im Zehn-Jahres-Rhythmus.

- Immobilien im Privatvermögen → ggf. „Familien-Pool" als vermögensverwaltende Personengesellschaft (GbR oder KG).

- Reine Immobilien-GmbH → Immobilien zählen grundsätzlich zum schädlichen Verwaltungsvermögen; der 90 %-Einstiegstest (§ 13b Abs. 2 Satz 2 ErbStG) schließt die Verschonung typischerweise aus. Ausnahme: Wohnungsunternehmens-Klausel (§ 13b Abs. 4 Nr. 1 Satz 2 Buchst. d ErbStG).

Grundlage: § 16 ErbStG; § 13b Abs. 2 Satz 2 ErbStG; § 13b Abs. 4 Nr. 1 Satz 2 Buchst. d ErbStG.

Typische Fallkonstellationen

„Ich baue über viele Jahre ein größeres Immobilienportfolio auf und finanziere überwiegend über die Bank." — Pro GmbH (§ 9 Nr. 1 Satz 2 GewStG). Bei hohem Fremdkapitalanteil entfaltet die GmbH ihre Stärke, weil die nach Steuern verbleibende Liquidität nahezu vollständig für Tilgung und Reinvestition zur Verfügung steht (Leverage- und Zinseszinseffekt). Hier lohnt sich die Prüfung einer GmbH-Struktur.

„Ich habe ein Objekt mit hoher laufender Mietrendite und will die Überschüsse reinvestieren." — Kommt darauf an (Ausschüttungspolitik entscheidend). Bei dauerhafter Thesaurierung schlägt die GmbH das Privatvermögen klar; bei sofortiger Vollausschüttung schmilzt der Vorteil zusammen. Die zentrale Stellschraube ist die Ausschüttungspolitik – ein typischer Beratungsanlass.

„Ich erwarte vor allem eine hohe Wertsteigerung und will nach einigen Jahren verkaufen." — Pro Privatvermögen (§ 23 EStG). Grund ist die Steuerfreiheit des Veräußerungsgewinns nach Ablauf der zehnjährigen Spekulationsfrist, die der GmbH verwehrt bleibt. Hier ist der Direkterwerb meist überlegen.

„Mein Engagement ist eher klein oder ich finanziere rein aus Eigenkapital." — Pro Privatvermögen. Der Aufwand für Gründung und laufende Verwaltung (Buchführung, Jahresabschluss, Beratung) rechnet sich erfahrungsgemäß erst ab etwa 1–3 Mio. EUR Investitionsvolumen und bei hohem Fremdkapitalanteil. Darunter ist der Direkterwerb oft einfacher und günstiger.

„Ich will mein Portfolio ausbauen und Haftungs- sowie Steuerrisiken sauber bündeln." — Pro GmbH (§ 8b KStG). Über eine Holding sind Ausschüttungen und Anteilsverkäufe nahezu steuerfrei (Effektivbelastung rund 1,5 %); zugleich lassen sich Mietüberschüsse und Veräußerungserlöse portfolioweit reinvestieren. Eine Frage der richtigen Strukturierung.

„Ich möchte mein Immobilienvermögen schrittweise an meine Kinder übertragen." — Kommt darauf an (§ 13b ErbStG). Geschäftsanteile lassen sich flexibel und kostengünstig übertragen – etwa schenkweise unter Nießbrauchsvorbehalt unter Ausnutzung der Freibeträge (§ 16 ErbStG). Erbschaftsteuerlich gilt die reine Immobilien-GmbH aber regelmäßig als schädliches Verwaltungsvermögen, sodass die Verschonung typischerweise ausscheidet. Hier ist sorgfältige Gestaltung entscheidend.

FAQ

Was ist eine Immobilien-GmbH?

Wie hoch ist die Steuer in einer Immobilien-GmbH?

Wann lohnt sich eine Immobilien-GmbH?

Kann die Immobilien-GmbH nach 10 Jahren steuerfrei verkaufen?

Was zerstört die erweiterte Kürzung?

Lohnt sich eine Holding über der Immobilien-GmbH?

Wie wird der Erwerb durch die GmbH finanziert?

Wann ist das Teileinkünfteverfahren günstiger als die Abgeltungsteuer?

Wie hoch ist die Gebäude-AfA in der GmbH?

Ist die Immobilien-GmbH erbschaftsteuerlich begünstigt?

Was passiert bei sofortiger Vollausschüttung der Gewinne?

Wer hilft? – LHP-Gruppe

Die Rechtsanwälte und Steuerberater der LHP-Gruppe beraten seit nahezu zwei Jahrzehnten vermögende Privatpersonen, Familienunternehmer und institutionelle Investoren in allen Fragen der Immobilienbesteuerung und der passenden gesellschaftsrechtlichen Struktur – unter Berücksichtigung relevanter erbrechtlicher Aspekte durch unsere Fachanwälte für Erbrecht. Die LHP-Gruppe verzahnt dabei Ertragsteuer, Gewerbesteuer und Nachfolgeplanung zu einer rechtssicheren Gesamtarchitektur.

Typische Mandate und Projekte:

- Konzeption und Errichtung von Immobilien- und Holdingstrukturen.

- Überführung von Bestandsimmobilien einschließlich grunderwerbsteuerlicher Optimierung.

- Laufende Absicherung der erweiterten gewerbesteuerlichen Kürzung und Vermeidung von „Kürzungsfallen".

- Gestaltung fremdüblicher Gesellschafterdarlehen zur Vermeidung verdeckter Gewinnausschüttungen.

- Gestaltung einer schenkungsteueroptimierten Vermögens- und Generationennachfolge.

- Erstellung von Gesellschafts- und Übertragungsverträgen.

- Vertretung in Betriebsprüfungen, Einspruchs- und Finanzgerichtsverfahren.

Ihr Ansprechpartner

Kontakt – Ihr nächster Schritt

Sie planen den Erwerb oder die Umstrukturierung eines Immobilienportfolios und wollen wissen, ob sich die Immobilien-GmbH für Sie rechnet? Die LHP-Gruppe rechnet Ihren Einzelfall durch – von der laufenden Belastung über das Verkaufsszenario bis zur Nachfolge. Erreichen Sie uns über das Kontaktformular.

Keine Beratung im Einzelfall. Dieser Text dient der allgemeinen steuerlichen Information.

Quellenverzeichnis

- § 9 Nr. 1 Satz 2 GewStG – erweiterte gewerbesteuerliche Kürzung

- § 9 Nr. 1 Sätze 3 f. GewStG – Bagatellgrenzen (Fondsstandortgesetz)

- § 8 Abs. 2 KStG – gewerbliche Einkünfte kraft Rechtsform.

- § 8 Abs. 3 Satz 2 KStG – verdeckte Gewinnausschüttung

- § 8b KStG – Beteiligungsprivileg / Schachtelstrafe.

- § 23 Abs. 1 KStG – Körperschaftsteuersatz.

- § 3 Nr. 40, § 32d EStG – Abgeltungsteuer / Teileinkünfteverfahren.

- § 23 EStG – private Veräußerungsgeschäfte / Spekulationsfrist.

- § 7 Abs. 4 und Abs. 5a EStG – Gebäude-AfA.

- § 6b EStG – Reinvestitionsrücklage

- § 4 Nr. 12, § 9 UStG – Umsatzsteuerbefreiung/Option.

- § 13b ErbStG, § 16 ErbStG – Verschonung Betriebsvermögen, Freibeträge.

- LHP-Fachbeitrag „Die Immobilien-GmbH bei der Vermietung von Grundstücken" (intern, Rechenbeispiele 250.000 EUR und 10 Mio. EUR Modellfälle).

Kontaktformular

Nutzen Sie gerne unser Kontaktformular für Ihre Anfrage – wir werden uns zeitnah bei Ihnen zurückmelden. Alternativ erreichen Sie uns telefonisch unter +49 221 39 09 770.

LHP Tax GmbH und LHP Legal GmbH

Köln

An der Pauluskirche 3-5, 50677 Köln,

T: +49 221 39 09 770

Niederlassung Zürich

Tödistrasse 53, CH-8027 Zürich,

T: +41 44 212 3535